表1 全自动血液分析仪2013年1月~2013年12月效益分析综合统计表

科室名称:D院检验科 设备编号:08335 设备名称:全自动血液分析仪

购置价格:699800元折旧年限:5年 购置时间:2011年1月

| 月份 |

诊治 人次 |

收入/元 设备月收入 |

支出/元 |

净收入 (元) |

投资回收 期/月 |

投资收益 率/% |

使用率 /% |

|||||

| 折旧费 | 维保费 | 人员费 | 电费 | 水费 | 材料费 | |||||||

| 1 | 7741 | 283733.50 | 11663.30 | 0 | 44182.50 | 507.90 | 0 | 53877.30 | 173502.50 | 4.03 | 25 | 140 |

| 2 | 6128 | 203839.58 | 11663.30 | 0 | 35003.50 | 402.40 | 0 | 0.00 | 156770.38 | 4.46 | 22 | 135 |

| 3 | 11396 | 352189.32 | 11663.30 | 0 | 65075.00 | 748.10 | 0 | 34900.20 | 239802.72 | 2.92 | 34 | 168 |

| 4 | 10802 | 334405.28 | 11663.30 | 0 | 61650.00 | 708.80 | 0 | 53104.30 | 207278.88 | 3.38 | 30 | 171 |

| 5 | 11949 | 367783.46 | 11663.30 | 0 | 68226.00 | 784.40 | 0 | 0.00 | 287109.76 | 2.44 | 41 | 190 |

| 6 | 10852 | 329556.80 | 11663.30 | 0 | 61924.00 | 711.90 | 0 | 29114.50 | 226143.10 | 3.09 | 32 | 179 |

| 7 | 11312 | 341540.46 | 11663.30 | 0 | 64595.50 | 742.60 | 0 | 47353.60 | 217185.46 | 3.22 | 31 | 166 |

| 8 | 12024 | 352966.60 | 11663.30 | 0 | 68637.00 | 789.10 | 0 | 23418.20 | 248459.00 | 2.82 | 36 | 177 |

| 9 | 11007 | 326086.00 | 11663.30 | 0 | 62814.50 | 722.10 | 0 | 46291.10 | 204595.00 | 3.42 | 29 | 182 |

| 10 | 10552 | 323281.40 | 11663.30 | 0 | 60211.50 | 692.20 | 0 | 19858.60 | 230855.80 | 3.03 | 33 | 161 |

| 11 | 10725 | 325730.10 | 11663.30 | 0 | 61239.00 | 704.00 | 0 | 24564.50 | 227559.30 | 3.08 | 33 | 164 |

| 12 | 10700 | 328002.52 | 11663.30 | 0 | 61102.00 | 702.50 | 0 | 32266.50 | 222268.22 | 3.15 | 32 | 163 |

| 总计 | 125188 | 3869115.02 | 139959.60 | 0 | 714660.50 | 8216.00 | 0 | 364748.80 | 2641530.12 | 3.20 | 31 | 166 |

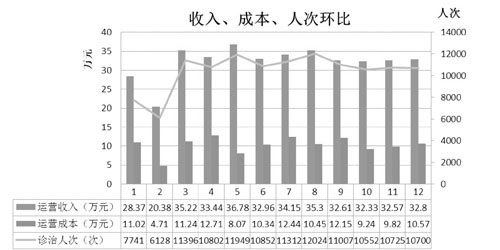

图1 收入、成本、人次环比图

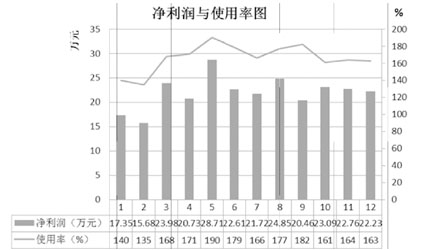

图2 净利润与使用率图

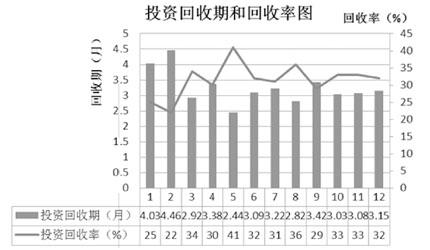

图3 投资回收期和回收率图

根据全自动血液分析仪的数据统计,参考设备效益评价相关文献资料[4],有如下分析:①根据图1可知,全自动血液分析仪的运营收入、运营成本、诊治人次曲线平稳,除1月份和2月份外,其他月份诊治人次保持在10 000~12 000之间,表明该设备工作状态呈现饱和。②根据图2可知,全自动血液分析仪的净利润与使用率都处于高水平,尤其5月份净利润达到28.71万元,使用率达到190%,表明该设备整体盈利能力强。③根据图3可知,全自动血液分析仪的投资回收期和回收率都处于经济效益等级高位水平。

综上可知,全自动血液分析仪的经济效益等级评价为优秀。

1.3 盈亏平衡分析

盈亏临界点是指设备收入和成本相等的经营状态,即边际贡献等于固定成本时设备所处的既不盈利又不亏损的状态。其中,利润=单价×业务量-变动成本-固定成本,当利润等于0时的业务量为盈亏临界点业务量,则盈亏临界点业务量=固定成本/(单价-单位变动成本),单位边际贡献=单价-单位变动成本,故盈亏临界点业务量=固定成本/单位边际贡献。

根据全自动血液分析仪的数据统计:

单价=总收入/总人次=3 869 115.02/125 188=30.9元

单位变动成本=总变动成本/总人次=(医生人员费+材料费+电费)/总人次=(714 660.5+364 748.8+8 216)/125 188=8.69元

单位边际贡献=单价-单位变动成本=22.21元

每月固定成本=折旧费+维修费=11 663.3元

月盈亏临界点业务量=固定成本/单位边际贡献=

11 663.3/22.21=525.1≈526人次

综上可得,全自动血液分析仪的月盈亏临界值为526人次,本量利图见图4,每月盈亏状态表见表2。即:当月诊治人次数<526,则设备该月处于亏损状态;当月诊治人次数=526,则设备该月盈亏平衡;当月诊治人次数>526,则设备该月处于盈利状态。

图4 全自动血液分析仪本量利图

表2 2013年1月~2013年12月全自动血液分析仪盈亏状态表

| 月份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 人次 | 7741 | 6128 | 11396 | 10802 | 11949 | 10852 | 11312 | 12024 | 11007 | 10552 | 10725 | 10700 |

| 临界值 | 526 | 526 | 526 | 526 | 526 | 526 | 526 | 526 | 526 | 526 | 526 | 526 |

| 盈亏状态 | 赢 | 赢 | 赢 | 赢 | 赢 | 赢 | 赢 | 赢 | 赢 | 赢 | 赢 | 赢 |

(下转第129页)(上接第126页)

2 社会效益分析

全自动血液分析仪用吸引探针吸引样品来检测精确的量进入混匀腔,并与稀释液一并进入转换器,用同样的转换器按顺序分析WBC/HGB和RBC/PLT的所有参数,对WBC/HGB分析,WBC/HGB溶血剂被加到测量室进一步稀释和溶解红细胞,然后样品进入大约10秒钟化学反应,反应过程中,红细胞被溶解,生成血红蛋白,并形成红色甲基血红蛋白。作为三甲医院,D院检验科配备一台全自动血液分析仪设备十分必要。

3 结论

随着近几年体检业务规模成倍增长,D院检验科全自动血液分析仪工作量也在快速增加,根据2013年1月~2013年12月期间项目的经济效益分析可知,其累计净利润2 641 53012元,月投资回收期32个月,月投资收益率31%,设备使用率166%,盈亏平衡参考值为526人次,单价敏感系数为147,单位变动成本敏感系数为-041,固定成本敏感系数为-0053,业务量敏感系数为105,经济效益等级优秀,运行状态平稳。

4 建议

4.1 加强设备操作人员培训,提高设备使用率

根据全自动血液分析仪的敏感度分析,单价和业务量因素敏感程度较高。在收费标准固定时,提高设备经济效益可以考虑业务量,然而业务量的增加取决于设备操作人员的认识水平和熟练程度,故可通过加强设备操作人员培训,提高设备使用率,增加业务量,达到提高设备经济效益[5]。

4.2 重视设备维修保养,延长设备使用寿命

重视设备维修保养,保证设备开机率、完好率,不但可以提高业务量,还可以延长设备使用寿命,增加设备服务周期,为医院大大节约了成本支出,从而整体提高了设备经济效益和社会效益[6]。

4.3 增加设备常态经济效益分析,科学管理设备

通过设备常态经济效益分析,实时了解设备收入、成本、使用率等情况,进而科学管理设备。比如"本-量-利"分析方法得出盈亏临界点业务量,可以实时、快速让科室了解设备盈亏状态,从而促使科室调整设备管理方案,制定科学、合理的设备管理措施。

4.4 统筹设备管理,共享设备使用效益

现有医疗机构拥有独立的法人,实行单独核算,造成医疗机构间设备重复投资严重,难以最大化发挥设备社会效益。全自动血液分析作为检验类设备,使用比较普遍,然而医疗机构与医疗机构之间存在信息不对称,造成医疗机构重复投资该设备,不利于提高设备的使用效益,只有全面统筹设备管理,共享设备使用,才能最大化发挥设备社会效益。

参考文献

[1] 尤 钰.准分子激光治疗仪使用效益分析[J].现代医院,2013,13(10):128-130.

[2] 金 玲,全龙江,郑 焜.大型医用设备使用效益分析与评价方法的探讨[J].中国医院管理,2010,30(3):57-59.

[3] 邓 园,张亚西,刘学一,等.核磁共振设备的综合效益分析[J].中国医疗设备,2013,28(2):70-72.

[4] 许敏光,侯 羿,夏 鹏,等.医院医疗设备成本效益分析[J].中国医学装备,2013,10(3):59-61.

[5] 王 芳,曹亚娜.某保健医院的大型医疗设备效益分析[J].医疗装备,2014(1):36-38.

[6] 严 君.某院大型医用设备使用效益分析[J].现代医院,2007,7(7):123-124.

① 本网版权均属于现代医院杂志社,转载、摘编应在授权范围内使用,应注明"来源出处:《现代医院》杂志社"。违者本网将追究相关法律责任。

② 如有疑问和问题请联系现代医院杂志社服务热线:020-83310901 83310902

2020年,每个人心中都可能萦绕着一个问题 疫情之后,是爆发报复性反弹?还是缓慢有......

广东省医院各学科恢复不平衡,但总体向好 。 疫情在国内虽然被控制了,但不少医院......

微信服务号

微信订阅号