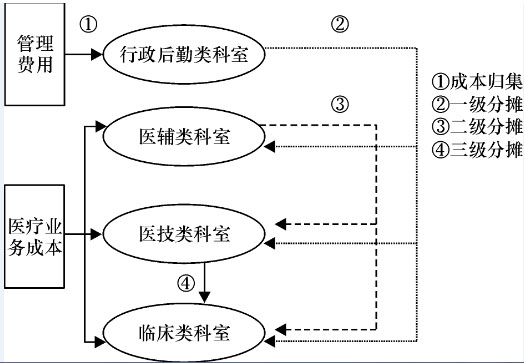

图1 成本核算的主要流程

1.1 成本归集

成本归集是指全院所有成本费用根据发生对象的不同,归集至相关的科室或部门。根据成本归集方式的不同,可分为直接成本和间接成本。直接成本:指可以直接计入成本核算对象的成本费用,具体指为开展医疗服务活动发生的直接成本,直接计入或采用按内部服务价格等方法计算后计入科室成本。间接成本:指部分无法直接计入成本核算对象的费用,按照一定原则和标准分配后计入科室成本。如水电费,若医院内部不是所有科室独立安装水表、电表,则可以面积、人数作为分配系数,将水费、电费分配计算到各科室中。类似的费用还有物业管理费、排污费等。

在实务操作中,成本归集的工作质量将直接影响成本核算的准确性,现将各类成本归集的主要方法列举如下:

1.1.1 人员经费 一般情况下,人员经费可根据薪资发放表的科室明细数据直接归集,或者根据考勤状态,按核算科室对全院人员进行定位,将各项人员经费按明细项目直接计入该核算科室的成本。若因条件限制,部分项目的核算无法精确到个人、科室,这时需要考虑选取人数等参数进行分配。

需要特殊关注的是同时服务于多个核算单元的人员成本归集方式,包括以下几种:①同一护理单元服务于多个病区,先将护士人员成本归集在护理单元,再根据床位、收治人次、床日等参数分配计算至病区。②同一医生在一个会计期间内同时完成门诊、住院业务,先将医生人员成本根据考勤定位归集至科室(一般是病区),再根据医生完成其他非本核算单元业务的工时情况,将其成本分配至其他相关核算单元。如医生考勤在病区,现将其人员经费归集在病区,再根据其门诊天数、工时等将成本分配至门诊。

1.1.2 药品费 按药品进价、科室业务消耗的药品数量,计算科室的药品成本。若信息系统支持,可进一步分别按收费与不可收费、西药、中成药与中草药、门诊用药与住院用药等因素对药品进行分类核算,增加分类核算有助于加强成本的分析与控制。

1.1.3 卫生材料费 按各核算科室消耗的材料费用直接计入其成本。其中,对成本影响较大的低值易耗品可分期计入成本。若信息系统支持,可进一步分别按收费与不可收费、门诊与住院、材料发出仓库的不同、高值与低值等因素对卫生材料进行分类核算。对卫生材料的分类核算,尤其是区分高值与低值材料进行核算,有助于对材料成本的管理、控制。

1.1.4 固定资产折旧 按照相关制度、政策规定的固定资产分类标准、折旧年限、折旧方法计提固定资产折旧,不考虑预计净残值。其中,房屋类固定资产按科室的实际占用面积分摊折旧;设备类固定资产按科室使用的固定资产计提折旧。若存在若干个科室公用的设备,资产折旧先归集在使用最多或者保管资产的科室,再根据使用次数等参数将资产折旧分配至其他使用科室。

1.1.5 无形资产摊销 医院无形资产应当自取得当月起,在预计使用年限内采用年限平均法分期平均摊销,按受益科室确认无形资产摊销费用。

1.1.6 提取医疗风险基金 根据相关制度的要求按当期医疗收入的一定比例计提,归集为科室成本。

1.1.7 其他费用 根据权责发生制、重要性等原则,将相关费用归集至各类成本核算单元。

①房屋、设备维修费 常规维修费用按科室实际发生数归集;对于多个科室共同受益的维修费用,可根据占用面积等参数分配计入各相关核算科室;设备维保费用按维保期间分期计入。符合大型修缮标准的固定资产维修支出增加固定资产原值,计提折旧。

②水电费 按科室的实际水、电用量计算确认费用;无实际计量的,可面积或科室人数等参数进行分配归集。

③办公费、印刷费按实际发生的办公性费用 直接计入或按领用记录计量计入。

④其他 按核算科室的实际消耗量直接或采用一定方法计算后计入费用。例如物业管理费可以按照占用面积,洗涤、交通费用可以按照工作量,计算取得各核算科室的费用。

1.2 成本分摊

各类科室发生的成本应当本着相关性、成本效益关系及重要性等原则,按照分项逐级分步结转的方法进行分摊,根据服务与被服务关系,选择与服务相关性较强的当量进行分摊,最终将所有成本转移到临床科室。

1.2.1 一级分摊:行政后勤类科室的费用分摊 将行政后勤类科室的费用按人员比例向临床科室、医技科室和医辅科室分摊,并实行分项结转。

核算科室(临床、医技、医辅科室)分摊的某项行政后勤类科室的费用=该科室职工人数/除行政后勤类外全院职工人数×当期行政后勤科室各项总费用。

1.2.2 二级分摊:医辅科室成本分摊 将医辅科室成本向临床科室和医技科室分摊,并实行分项结转,分摊参数可采用收入比重、工作量比重、占用面积比重等。

某临床科室(或医技科室)分摊的某医辅科室成本=该科室医疗收入/全院总医疗收入(或工作量比重、占用面积比重)×当期某医辅科室各项总成本

1.2.3 三级分摊:医技科室成本分摊 将医技科室成本向临床科室分摊,分摊参数采用收入比重、工作量比重等,分摊后形成门诊、住院临床科室的成本。见表1。

某临床科室分摊的某医技科室成本=该临床科室确认的某医技科室收入/某医技科室总收入(或工作量比重)×当期医技科室各项总成本

2 数据采集

从成本核算的整个流程来看,要保证成本核算的准确性、效率,关键在于:①理清成本的数据源;②明确各类成本的采集、报送方法,建立相应的制度和流程;③对于间接成本尽可能选取相关性较强的参数进行分配。因此,数据采集是成本核算的重要基础工作。科室成本核算涉及大量的数据报送、整理,应明确各部门数据报送的职责、数据口径等,故应加强信息系统建设,提高成本核算工作效率。

主要数据信息的来源、采集方式见表2、表3。

表1 参考分摊参数

| 分摊级别 | 参数 | 分摊成本内容 |

| 一 | 人员比重 | 行政后勤类科室的费用 |

| 二 | 收入比重 | 门诊挂号收费、住院结算室等成本分摊 |

| 工作量分摊(门诊量、出院人数、洗衣件数、后勤服务工时等) | 适用于门诊挂号收费、住院结算、洗衣、消毒、水、电、气等保障部门,病案部门等成本分摊 | |

| 占用面积 | 其他 | |

| 三 | 收入比重、工作量比重等 | 医技科室成本分摊 |

表2 成本项目、数据来源及采集方式

| 成本项目 | 数据来源 | 采集方式 |

| 人员经费 | 薪资发放部门或薪资系统 | 按科室采集 |

| 卫生材料费 | 材料发放部门或库房系统 | 按科室采集,分开一级库、二级库进行采集 |

| 药品费 | 药品发放部门或库房系统 | 按科室采集,分开一级库、二级库、三级库进行采集 |

| 固定资产折旧 | 固定资产管理部门或资产管理系统 | 按使用科室采集 |

| 无形资产摊销费 | 无形资产管理部门或资产管理系统 | 按使用科室采集 |

| 提取医疗风险基金 | 账务处理系统或业务系统 | 按门诊、住院、医技科室采集 |

| 其他费用 | 相关费用的管理部门或账务处理系统 | 追溯费用发生源头,按科室采集 |

表3 数据项目、数据来源及采集方式

| 数据项目 | 数据来源 | 采集方式 |

| 门诊、住院工作量 | 医疗统计部门 | 按科室采集 |

| 门诊、住院收入 | HIS系统 | 按科室采集 |

| 医技工作量、收入(检查、化验、手术、麻醉) | HIS系统 | 根据科室开单、执行关系采集 |

| 医辅、后勤服务工作量、内部服务成本 | 相关医辅、后勤服务部门 | 按科室服务、被服务关系采集 |

参考文献

[1] 季 磊.医疗服务成本核算研究综述[J].现代医院,2009,9(3):133-134.

[2] 巫敏姬.完善医院成本核算的探讨[J].现代医院,2010,10(10):148-149.

[3] 张友舜.新制度下改进医院固定资产核算的探讨[J].现代医院,2013,13(12):123-124.

[4] 黄运仪.关于医院实施标准成本的探讨——以某大型三甲医院门诊标准成本核算实践为例[J].现代医院,2013,13(1):136-138.

[5] 韦 健,王晓飞,蔡晓峰.新财务会计制度下医院成本核算的探讨与实践[J].中国医院管理,2012(4):48-49.

① 本网版权均属于现代医院杂志社,转载、摘编应在授权范围内使用,应注明"来源出处:《现代医院》杂志社"。违者本网将追究相关法律责任。

② 如有疑问和问题请联系现代医院杂志社服务热线:020-83310901 83310902

2020年,每个人心中都可能萦绕着一个问题 疫情之后,是爆发报复性反弹?还是缓慢有......

广东省医院各学科恢复不平衡,但总体向好 。 疫情在国内虽然被控制了,但不少医院......

微信服务号

微信订阅号